Kita patut mensyukuri bahwa Indonesia merupakan negara kepulauan dengan sumber kekayaan alam yang melimpah. Potensi sumber daya minyak dan gas bumi Indonesia cukup besar. Dan dapat dikembangkan untuk dikelola lalu dijadikan usaha yang kemudian dikenai pajak rangka membangun negara. Namun dengan kekayaan yang kita miliki tersebut, ternyata tidak cukup untuk menghidupi negara. Karena itu, negara membutuhkan kontribusi kita dalam bentuk pajak, salah satunya Pajak Pertambahan Nilai (PPN).

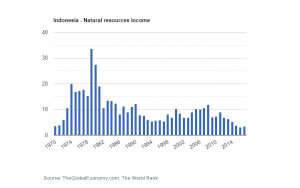

Pendapatan Sumber Daya Alam Terus Menurun

Aktivitas wajib pajak saat menyampaikan laporan di Kantor Pajak Pratama (KPP) Sudirman, Jakarta, Rabu (11/7). Capaian semester I APBN 2018 menunjukkan kinerja yang meningkat, defisit yang lebih rendah turun 36,8 persen yaitu dari Rp175 triliun di semester I 2017 menjadi Rp110 triliun di semester I 2018, selain itu pendapatan negara juga tumbuh 16 persen yang didukung penerimaan perpajakan yang tumbuh 14,3 persen, lebih tinggi dari pertumbuhan semester I tahun 2017 sebesar 9,6 persen. ANTARA FOTO/Dhemas Reviyanto/kye/18

Berdasarkan data The World Bank, pendapatan negara Indonesia yang berdasarkan dari sumber daya alam tiap tahunnya menurun seperti yang terlihat pada gambar di bawah ini:

Menyikapi fakta bahwa penghasilan yang diperoleh dari sumber daya alam tidaklah cukup untuk membangun negara ini, maka diberlakukanlah aturan perpajakan untuk menutup pengeluaran negara dalam membangun fasilitas-fasilitas negara. Diberlakukannya aturan perpajakan tersebut juga dilihat dari data penerimaan pajak yang secara tidak langsung menyatakan bahawa pajak merupakan sumber penerimaan negara yang utama dan paling besar yang menyumbang sekitar 70% dari seluruh penerimaan negara.

Secara singkat, peraturan perpajakan tersebut mengatur sumber dana pembangunan negara tidak hanya berasal dari hasil sumber daya alam, tetapi juga berasal dari pajak. Salah satu jenis pajak yang berperan penting sebagai sumber penerimaan Negara yakni Pajak Pertambahan Nilai (PPN).

Mengenal Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas:

- penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha;

- impor Barang Kena Pajak;

- penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha;

- pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean;

- pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean;

- ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

- ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak; dan

- ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak

PPN diatur dalam Undang Undang No 8 Tahun 1983 tentang Pajak Pertambahan Nilai atas barang dan jasa serta Pajak Penjualan atas Barang Mewah semenjak 1 April 1985. Pajak Pertambahan Nilai (PPN) merupakan salah satu cara pemugutan pajak atas konsumsi masyarakat.

Saat ini PPN yang berlaku berdasarkan Undang-Undang (UU) No 42 Tahun 2009 yang merupakan perubahan atas UU No. 12 Tahun 2000. Berdasarkan pengertiannya, dapat dikatakan bahwa PPN diberlakukan pada factor produksi perusahaan yang memproduksi, menyalurkan dan memperdagangkan barang atau jasa. Semua biaya yang berkaitan dengan hal tersebut merupakan dasar pengenaan PPN.

Subyek & Objek Pajak Pertambahan Nilai

Subyek PPN adalah mereka yang menjadi penanggung jawab atas hutang pajak yang bertanggung jawab atas penyetoran pajak ke kas Negara. Menurut UU No. 18 Tahun 2000, pengusaha yang menurut Undang-undang harus dikukuhkan menjadi Pengusaha Kena Pajak (PKP) pengusaha atau wajib pajak yang otomatis adalah:

- Pabrikan atau produsen termasuk pengusaha real estate/ industrial estate/ developer atau pengusaha yang menghasilkan barang kena pajak.

- Pengusaha yang mengimpor barang kena pajak.

- Pengusaha yang mempunyai hubungan istimewa dengan pabrikan atau importer.

- Agen utama dan penyaluran utama dari pabrikan atau importer.

- Pemegang hak patent dan merk dagang dari barang kena pajak.

- Pemborong/ kontraktor/ subkontraktor bangunan dan harta tetap lainnya

- Pengusaha yang tidak termasuk ruang lingkup pengenaan pajak akan tetapi menyatakan memilih untuk dikukuhkan menjadi Pengusaha Kena Pajak (PKP) ialah : a) Eksportir; b) Pedagang yang menjual Barang Kena Pajak (BKP).

Barang yang Tidak dikenai Pajak Pertambahan Nilai Beberapa barang yang tidak dikenai pajak pertambahan nilai adalah barang tertentu dalam kelompok berikut:

- barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya;

- barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak;

- makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering; dan

- uang, emas batangan, dan surat berharga.

Sedangkan Jasa yang tidak dikenai PPN adalah:

- jasa pelayanan kesehatan medis;

- jasa pelayanan sosial;

- jasa pengiriman surat dengan perangko;

- jasa keuangan;

- jasa asuransi;

- jasa keagamaan;

- jasa pendidikan;

- jasa kesenian dan hiburan;

- jasa penyiaran yang tidak bersifat iklan;

- jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri;

- jasa tenaga kerja;

- jasa perhotelan;

- jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum;

- jasa penyediaan tempat parkir;

- jasa telepon umum dengan menggunakan uang logam;

- jasa pengiriman uang dengan wesel pos; dan

- jasa boga atau katering.

Mekanisme Pemungutan Pajak Pertambahan Nilai

Menurut Direktorat Jendral Pajak RI, secara umum, mekanisme pemungutan PPN adalah sebagai berikut:

- Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP) wajib memungut PPN dari pembeli/penerima BKP/JKP yang bersangkutan sebesar 10% dari harga jual atau penggantian, dan membuat Faktur Pajak sebagai bukti pemungutannya.

- Apabila pembeli BKP/JKP tersebut berstatus Pemungut PPN (BUMN, kontraktor dan pemegang izin kontrak kerja sama, bendaharawan pemerintah, dan Kantor Pelayanan Perbendaharaan Negara), PPN yang terutang atas transaksi penyerahan BKP/JKP tidak dipungut oleh PKP Penjual, melainkan disetor langsung ke kas negara oleh Pemungut PPN tersebut. Dengan demikian, Pemungut PPN hanya membayar kepada PKP penjual sebesar harga jual, sedangkan PPN-nya (10%) disetor langsung ke kas negara.

- PPN yang tercantum dalam Faktur Pajak tersebut merupakan Pajak Keluaran bagi PKP Penjual BKP/JKP, yang sifatnya sebagai pajak yang harus dibayar (hutang pajak).

- Pada waktu PKP di atas melakukan pembelian/perolehan BKP/JKP yang dikenakan PPN, PPN tersebut merupakan Pajak Masukan, yang sifatnya sebagai pajak yang dibayar di muka, sepanjang BKP/JKP yang dibeli tersebut berhubungan langsung dengan kegiatan usahanya.

- Untuk setiap masa pajak (setiap bulan), apabila jumlah Pajak Keluaran lebih besar dari pada Pajak Masukan, maka selisihnya harus disetor ke Kas Negara paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan. Dan sebaliknya, apabila jumlah Pajak Masukan lebih besar dari pada Pajak Keluaran, maka selisih tersebut dapat di kompensasi ke masa pajak berikutnya. Restitusi hanya dapat diajukan pada akhir tahun buku.

- Pengusaha Kena Pajak di atas wajib menyampaikan Surat Pemberitahuan Masa PPN (SPT Masa PPN) setiap bulan ke Kantor Pelayanan Pajak terkait paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak

Penerimaan dari Pajak Meningkat

Target pendapatan pajak dalam negeri dalam RAPBN tahun 2019 sebesar Rp1.737.830,9 miliar atau meningkat sebesar 15,4% jika dibandingkan dengan pencapaian tahun 2018. Peningkatan ini terutama dipengaruhi oleh peningkatan proyeksi kinerja perekonomian dalam negeri. Pendapatan PPN dan PPnBM dalam RAPBN 2019 ditargetkan sebesar Rp655.060,0 miliar atau meningkat sebesar 16,0% dari target dalam outlook 2018.

Januari 2019, pemerintah berhasil mencatat penerimaan pajak sebesar Rp 86 triliun atau tumbuh 8,82% dibandingkan periode yang sama tahun yang lalu yakni sebesar Rp 79 triliun. Sementara, penerimaan pajak non migas tercatat sebesar Rp 79,7 triliun tumbuh 7% dari realisasi tahun lalu. Pajak non migas ini terdiri dari PPh non migas, Pajak Pertambahan Nilai (PPN), Pajak bumi dan bangunan hingga pajak lainnya.

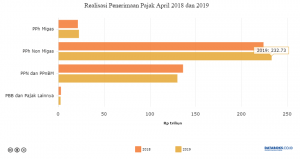

Hingga April 2019, Kementerian Keuangan (Kemenkeu) mencatat penerimaan negara mencapai Rp 530,7 triliun (24,5% dari target Rp 2.165,1). Dapat dikatakan bahwa penerimaan pajak meningkat 0,5% dibandingkan periode yang sama tahun lalu. Menurut perinciannya, penerimaan PPN dan PPnBM sebesar Rp 665,39 triliun, menurun dari tahun sebelumnya di periode yang sama.

Menurut Direktur Jenderal Pajak Kemenkeu, Robert Pakpahan, faktor yang menyebabkan hal tersebut terjadi adalah pertumbuhan restitusi yang cukup signifikan sebesar 46,2%, yang disebabkan oleh adanya kebijakan percepatan pembayaran restitusi, pembayaran restitusi normal, dan adanya putusan banding.

Berdasarkan penjelasan diatas, dapat dikatakan bahwa pemahaman seputar dunia perpajakan tidak bisa dianggap sepele, karena sebagian besar transaksi yang melibatkan keuangan anda berkaitan dengan pajak. Oleh karena itu, anda perlu mengetahui sedikit informasi yang berkaitan dengan perpajakan, khususnya pajak menjadi tanggung jawab anda.

Di Indopajak, kami menyediakan jasa konsultasi pajak, jasa akuntansi dan bahkan jasa penggajian. Apabila anda ingin mengetahui informasi selengkapnya atau ingin berkonsultasi, silahkan hubungi kami di nomor WhatsApp kami.