Hidup sejahtera merupakan salah satu hak masyarakat. Dalam rangka mewujudkannya, negara melakukan beragam upaya melalui pembangunan nasional. Pembangunan nasional bersifat continuous atau secara terus menerus dan berkesinambungan. Untuk melaksanakannya negara membutuhkan dana yang tidak sedikit. Salah satu sumber dana yang diperoleh untuk mewujudkan pembangunan nasional berasal dari sektor pajak dan dibuktikan dengan faktur pajak.

Pajak merupakan aset penting bagi negara. Fakta bahwa sebagian besar pemasukan berasal dari pajak memang tidak dapat dipungkiri jika dilihat berdasarkan data perolehan pajak dari tahun ke tahun. Penerimaan pajak sangat mendukung terwujudnya pembangunan negara di berbagai sektor. Hidup anda pasti akan lebih mudah jika terbantu oleh fasilitas umum yang disediakan oleh negara, bukan? Pemahaman wajib pajak akan peraturan perpajakan di negara ini sangatlah penting karena sistem perpajakan di Indonesia menganut sistem ‘mandiri’ yaitu sistem self assesement. Jadi wajib pajak menghitung, membayar dan melapor sendiri pajaknya. Oleh karena itu pemahaman tentang pajak sangat penting.

Jenis pajak di Indonesia terbagi menjadi 2 yaitu pajak pusat dan pajak daerah. Pajak pusat terbagi menjadi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM) dan Bea Meaterai. Sedangkan pajak daerah terbagi mejadi Pajak Bumi dan Bangunan (PBB), Pajak Kendaraan Bermotor, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Hotel, dll. Bagi Wajib Pajak badan yang telah dikukuhkan menjadi Pengusaha Kena Pajak wajib memungut PPN. Bukti pemungutannya dikenal dengan istilah Faktur Pajak atau Tax Invoice. Singkatnya jika anda adalah Pengusaha Kena Pajak atau PKP, saat anda menjual barang atau jasa anda harus menerbitkan Faktur Pajak.

Pengertian Faktur Pajak

Faktur pajak merupakan salah satu bentuk administrasi yang penting khususnya dalam pemungutan PPN. Hal ini adalah bukti pemungutan pajak yang diterbitkan oleh Pengusaha Kena Pajak atau yang selanjutnya disebut dengan PKP pada saat melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Sebagai bukti PKP telah memungut pajak, Faktur harus diterbitkan oleh PKP saat menjual BKP atau JKP. Perlu diperhatikan bahwa bukti tersebut harus diisi dengan lengkap, jelas, dan benar dan pastikan untuk ditandatangani oleh pihak yang ditunjuk oleh Pengusaha Kena Pajak (PKP) untuk ditandatangani.

Seiring dengan berjalannya waktu, pelaporan pajak semakin dipermudah dengan adanya bantuan teknologi digital. Salah satu contohnya adalah e-Faktur. e-Faktur adalah faktur dalam bentuk aplikasi atau sistem elektronik yang ditentukan dan/atau disediakan oleh DJP.

Fungsi dari adminsitrasi yang satu ini adalah sebagai bukti. Khususnya untuk anda sebagai PKP yang telah menyetor, memungut dan melapor SPT Masa PPN sesuai dengan peraturan yang berlaku. Sebagaimana halnya dengan ketentuan yang berlaku apabila terjadi kesalahan dalam melaporkan faktur pajak, anda dapat melakukan pembetulan.

Faktur Pajak dibuat oleh PKP untuk setiap:

- penyerahan Barang Kena Pajak;

- penyerahan Jasa Kena Pajak;

- ekspor Barang Kena Pajak Tidak Berwujud; dan/atau

- ekspor Jasa Kena Pajak

Jenis-Jenis Faktur Pajak:

Jenis-jenis Faktur Pajak, antara lain sebagai berikut:

- Faktur Pajak Sederhana adalah bukti pajak yang dikeluarkan PKP yang dibuat atas BKP atau JKP secara eceran. Contohnya bon kontan, karcis, kuitansi dll.

- Faktur Pajak Gabungan adalah faktur yang dibuat atas seluruh penyerahan yang dilakukan kepada pembeli BKP atau JKP yang sama selama 1 bulan kalender

- Faktur Pajak Pengganti adalah faktor pajak yang menggantikan faktur yang telah terbit sebelumnya karena ada kesalahan pengisisan

Ketentuan Pembuatan Faktur Pajak

Ketentuan pembuatan Faktur Pajak adalah sebagai berikut:

- Faktur Pajak dibuat dalam bentuk dan ukuran formulir dan disesuaikan dengan kepentingan Pengusaha Kena Pajak.

- Berikut keterangan yang harus dicantumkan dalam Faktur Pajak yang memuat keterangan tentang penyerahan BKP atau penyerahan JKP seperti:

- nama, alamat, NPWP yang menyerahkan BKP atau JKP;

- nama, alamat, dan NPWP pembeli atau penerima BKP atau JKP;

- jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

- PPN yang dipungut;

- PPnBM yang dipungut;

- kode, nomor seri dan tanggal pembuatan Faktur; dan

- nama dan tandatangan yang berhak menandatangani Faktur

- Faktur Pajak yang dilaprkan wajib menggunakan Kode dan Seri Faktur Pajak yang telah ditentukan di dalam Peraturan Direktur Jenderal Pajak.

- Faktur Pajak paling dibuat dalam rangkap dua yaitu :

- lembar pertama : Untuk Pembeli BKP atau Penerima JKP sebagai bukti Pajak Masukan.

- lembar kedua : Untuk PKP yang menerbitkan Faktur Pajak Standar dengan tujuan sebagai bukti Pajak Keluaran.

- Faktur Pajak dianggap catat apabila tidak diisi secara lengkap, jelas, benar, dan/atau tidak ditandatangani termasuk kesalahan dalam pengisian kode dan nomor seri.

- Dalam hal rincian BKP atau JKP yang diserahkan tidak 20 Pajak Pertambahan Nilai dapat ditampung dalam satu Faktur Pajak, maka PKP dapat membuat Faktur Pajak dengan cara : dibuat lebih dari satu Faktur yang masing-masing menggunakan kode dan nomor seri Faktur yang sama, ditandatangani setiap lembarnya, dan khusus untuk pengisian baris Harga Jual/ Penggantian/ Uang Muka, Diskon atau potongan harga, Uang Muka , Dasar Pengenaan Pajak, dan PPN cukup diisi pada lembar Faktur Pajak terakhir

- PKP wajib menyampaikan pemberitahuan nama pejabat (dapat lebih dari 1 orang termasuk yang diberikan kuasa) yang berhak menandatangani Faktur Pajak disertai contoh tandatangannya kepada Kepala KPP di tempat PKP dikukuhkan paling lambat pada saat pejabat yang bertugas untuk menandatangani mulai menandatangani Faktur

- Faktur Pajak tidak perlu dibuat secara khusus atau berbeda dari faktur penjualan

- Apabila terdapat cacat pada Faktur, atau rusak, atau salah dalam pengisian, atau penulisan, atau yang hilang, PKP yang menerbitkan Faktur tersebut dapat membuat Faktur Pajak Pengganti

Cara Mendapatkan Nomor Seri Faktur Pajak

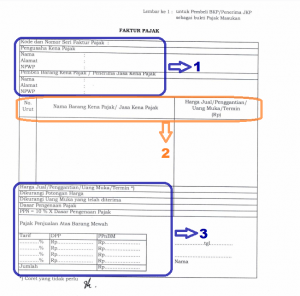

Prosedur Pengisian Form Faktur Pajak

Download form Faktur Pajak disini

Berikut langkah-langkah yang dilakukan dalam mengisi form diatas:

Mengisi identitas (1)

- Masukkan Kode dan Nomor Seri yang diperoleh dari DJP

- Masukkan nama, alamat, dan NPWP Perusahaan yang menyerahkan Barang/Jasa Kena Pajak pada kolom Pengusaha Kena Pajak

- Masukkan nama, alamat, dan NPWP Perusahaan yang membeli atau menerima BKP atau JKP pada kolom Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak

Mengisi Keterangan Barang Kena Pajak/Jasa Kena Pajak (2)

- Masukkan nama dan umlah barang atau jasa kena pajak yang diserahkan

- Masukkan nominal harga pada kolom “Harga Jual/Penggantian/Uang Muka/Termin” dengan catatan apabila nominal bukan dalam satuan rupiah, maka Anda harus memiliki Faktur Pajak khusus untuk nominal selain rupiah, yakni Faktur Pajak Valas)

Mengisi Perhitungan (3)

- Masukkan total keseluruhan harga ditulis pada kolom “Harga Jual/Penggantian/Uang Muka/Termin” . Apabila ada potongan maka total nilai potongan juga ditulis pada kolom Dikurangi Potongan Harga

- Jika Anda sudah menerima uang muka sesuai penyerahan Barang atau Jasa Kena Pajak, maka nominal uang tersebut dapat ditulis pada kolom “Dikurangi Uang Muka yang telah diterima”

- Pada kolom “Dasar Pengenaan Pajak” ditulis hasil dari jumlah Harga Jual/Penggantian/Uang Muka/Termin dikurangi dengan Potongan Harga dan Uang muka yang telah diterima (kolom sebelumnya)

- Pada kolom “PPN = 10% x Dasar Pengenaan Pajak” ditulis hasil dari jumlah PPN yang terutang sebesar 10%

- Kolom Pajak Penjualan Atas Barang Mewah (PPnBM), hanya diisi apabila terjadi penyerahan Barang Kena Pajak yang Tergolong Mewah. Dapat diisi dengan cara, besar tarif Pajak Penjualan atas Barang Mewah dikalikan dengan Dasar Pengenaan Pajak

- Masukkan tempat dan tanggal pada saat membuat Faktur Pajak, nama dan tanda tangan dari nama pejabat yang telah ditunjuk oleh Perusahaan (harus sesuai dengan Nama Pejabat pada saat Perusahaan resmi menjadi Pengusaha Kena Pajak/PKP

Sanksi

Apabila PKP tidak membuat Faktur Pajak maka akan dikenai sanksi administrasi sebesar 2% dari Dasar Pengenaan Pajak apabila tidak membuat Faktur Pajak, tidak mengisi Faktur secara lengkap, dan melaporkan Faktur pada waktu yang berbeda dengan masa penerbitan Faktur Pajak.

Berbicara mengenai rusan perpajakan memang tidaklah mudah. Banyak peraturan-peraturan yang dikeluarkan, dan banyak juga peraturan-peraturan yang diubah. Hal ini bisa jadi membingungkan bagi para Wajib Pajak, Orang Pribadi atau Badan, yang tidak memahami betul mengenai peraturan perpajakan. Oleh karena itu, jasa seorang konsultan pajak sangatlah penting. Di Indopajak, anda bisa berkonsultasi dengan konsultan yang berpengalaman dibidangnya. Selain itu Indopajak juga menawarkan jasa Accounting dan Payroll. Tunggu apa lagi, langsung kontak kami disini.