Beberapa dari Anda para wajib pajak ketika mendengar kata pajak mungkin akan langsung berpikiran bahwa anda akan kehilangan sedikit dari penghasilan anda. Fakta tersebut memang benar, namun kehilangan bukan berarti secara cuma-cuma, melainkan untuk kontribusi untuk negara. Jika anda memenuhi kriteria sebagai wajib pajak, tentunya anda harus dengan sukarela membayar pajak guna memenuhi kewajiban anda sebagai warga negara yang baik.

Namun kenapa pajak perlu diberlakukan? Pertama-tama sebagai informasi, pajak diberlakukan di seluruh dunia. Alasannya cukup simple yakni jika anda ingin hidup anda lebih dimudahkan dengan bantuan fasilitas umum yang disediakan, maka perlu adanya dana pemasukan. Jika anda ingin berada dalam suatu negara yang menyediakan kesejahteraan untuk bangsanya, anda juga harus berkontribusi untuk mewujudkan kesejahteraan tersebut.

Kembali lagi ke pertanyaan kenapa pajak diberlakukan? Sebagian besar orang pastinya sudah mengetahui alasannya. Namun tidak sedikit juga yang belum tahu bahwa pajak sering dijuluki sebagai ‘fondasi’ karena fungsinya yang penting sebagai dasar dalam membiayai pembangunan negara.

Sumber pemasukan negara terbesar berasal dari pajak. Guna memperbaiki fasilitas-fasilitas umum negara yang anda nikmati, negara membutuhkan biaya yang besar, karena Indonesia negara yang besar.

Jadi tidak heran jika negara juga butuh biaya pembangunan yang besar-besaran. Pembayaran pajak merupakan bentuk kewajiban warga negara dalam membangun negara ini secara berkelanjutan.

Oleh karena itu, kesadaran serta pemahaman masyarakat dalam hal ini sebagai wajib pajak, sangat diperlukan agar pembangunan negara ini bisa terus berlanjut.

Menurut Pasal 1 ayat 1 Undang-Undang No. 6 Tahun 1983 sebagaimana telah disempurnakan terakhir dengan Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Wajib pajak dan pemungutan pajak

Menurut Undang Undang No. 6 Tahun 1983, Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Sedangkan badan adalah perseroan terbatas, perseroan komanditer, badan usaha milik Negara atau Daerah dengan nama dan dalam bentuk apapun, persekutuan, perseroan atau perkumpulan lainnya, firma, kongsi, perkumpulan koperasi, yayasan atau lembaga, dan bentuk usaha tetap.

Pemungutan pajak dapat dipaksakan karena apabila tidak, kepedulian dalam membayar pajak akan sulit untuk direalisasikan. Pemungutan pajak secara paksa akan memberikan pemahaman bahwa para wajib pajak memiliki kewajiban dan dituntut untuk membayar pajak sebagai warga negara yang baik dalam rangka pembangunan nasional.

Pajak Penghasilan (PPh)

Di Indonesia terdapat berbagai macam jenis pajak sesuai dengan peruntukannya. Salah satu jenis pajak yang memberikan kontribusi yang besar terhadap pembangunan negara adalah Pajak Penghasilan (PPh). Menurut Undang-Undang No. 36 tahun 2008 tentang Pajak Penghasilan tertulis bahwa Pajak Penghasilan dikenakan terhadap subjek pajak atas penghasilan yang diperolehnya. Pada artikel ini akan dibahas lebih lanjut salah satu jenis PPh yang mainstream terutama dikalangan karyawan, yakni Pajak Penghasilan Pasal 21 atau yang biasa dikenal dengan PPh 21.

Pajak Penghasilan Pasal 21 (PPh 21)

Pajak Penghasilan Pasal 21 atau selanjutnya disebut PPh 21 merupakan cara pelunasan Pajak Penghasilan dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak Orang Pribadi (WPOP) dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan sesuai dengan Peraturan Direktur Jenderal Pajak nomor 31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Perusahaan sebagai pemberi kerja wajib melakukan pemotongan PPh Pasal 21 sesuai dengan Undang-Undang dan peraturan yang berlaku dan diharapkan tidak terjadi kesalahan karena akan merugikan karyawannya. Apabila anda adalah seorang pegawai, menerima uang pensiun atau uang manfaat, dan jaminan hari tua.

Pemotong PPh 21

Menurut Kementrian Keuangan, pemotong PPh Pasal 21 terdiri dari:

- Pemberi kerja

- Bendahara dan pemegang kas pemerintah

- Dana pensiun

- Orang pribadi pembayar honorarium

- Penyelenggara kegiatan

Namun perlu diperhatikan yang tidak termasuk sebagai pemberi kerja yang wajib melakukan pemotongan pajak sebagaimana tersebut di atas adalah kantor perwakilan negara asing dan organisasi-organisasi internasional. Apabila pemberi kerja yang wajib melakukan pemotongan pajak sebagaimana tersebut di atas adalah kantor perwakilan negara asing dan organisasi-organisasi internasional maka disebut dan termasuk dalam kategori pemotongan Pajak Penghasilan Pasal 26 (PPh 26).

Subjek PPh 21

Dalam pelaksanaan pemungutan pajak, pastinya ada subjek yang menjadi target yang dipungut PPh 21. Dalam hal ini, subjek yang dimaksud adalah:

- pegawai;

- penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

- bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi:

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/ peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- pengarang, peneliti, dan penerjemah;

- pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan;

- agen iklan;

- pengawas atau pengelola proyek;

- pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

- petugas penjaja barang dagangan;

- petugas dinas luar asuransi;

- distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya;

- anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

- mantan pegawai;

- peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain:

- peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

- peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

- peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

- peserta pendidikan dan pelatihan;

- peserta kegiatan lainnya.

Bukan Subjek PPh 21

- pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekerjaannya tersebut

- pejabat perwakilan organisasi internasional, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan Pajak Penghasilan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

Objek PPh 21

Ada subjek, ada objek. Hal yang sama berlaku juga pada pajak khususnya PPh 21. Maksud objek disini adalah bentuk penghasilan. Nah, jenis penghasilan yang macam mana yang termasuk dalam objek PPh 21? Jawabannya adalah:

- penghasilan yang diterima atau diperoleh Pegawai Tetap, baik berupa Penghasilan yang Bersifat Teratur maupun Tidak Teratur;

- penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

- penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja;

- penghasilan Pegawai Tidak Tetap atau Tenaga Kerja Lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

- imbalan kepada Bukan Pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan;

- imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

- penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

- penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai; atau

- penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

Bukan Objek PPh 21

- pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

- penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau pemerintah;

- iuran pensiun yang dibayarkan kepada dana pensiun, iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

- zakat

- beasiswa.

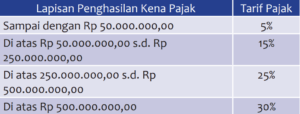

Lalu secara umum berapa tarif PPh 21?

Menurut Pasal 17 ayat (1) huruf a Undang-Undang No. 36 Tahun 2008, tarif yang berlaku untuk Penghasilan Kena Pajak dan Penghasilan Tidak Kena Pajak, yaitu:

Jadi, apakah anda sudah memahami sedikit mengenai ketentuan PPh 21? Apabila anda sekarang sedang bekerja di sebuah perusahaan maka perusahaan tersebut selaku Pemberi kerja memiliki kewajiban untuk menghitung, memotong, membayar serta melaporkan jumlah pajak yang harus dipotong. Namun tidak jarang terjadi kesalahan dalam perhitungan PPh 21 yang dapat mengakibatkan kelebihan atau kekurangan pembayaran. Hal ini akan berpengaruh pada gaji bersih anda.

Untuk mencegah hal itu, menyerahkan urusan perpajakan perusahaan anda pada ahlinya adalah solusi terbaik. Anda dapat mengandalkan jasa konsultan pajak yang sudah berpengalaman di bidangnya sehingga perusahaan dan anda sendiri tidak rugi.

Di Indopajak, kebutuhan anda terkait perpajakan akan terpenuhi. Mengapa? Karena Indopajak menyediakan jasa konsultasi perpajakan, jasa accounting hingga jasa payroll. Jadi, apa lagi yang anda tunggu? Jadilah warga negara yang baik dan urus pajakmu di Indopajak. Hubungi kami disini.