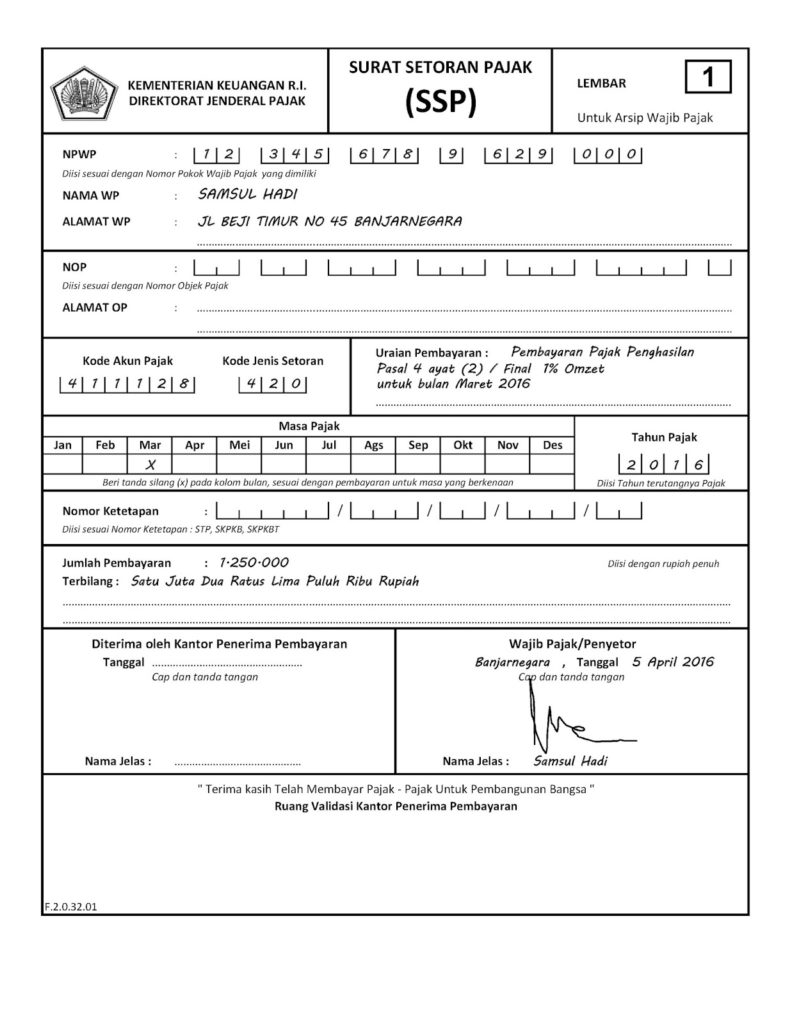

Salah satu kewajiban seorang Wajib Pajak adalah membayar pajak. Saat Anda membayar pajak, Anda perlu menyertakan Surat Setoran Pajak. Tahukan Anda, Surat Setoran Pajak atau yang selanjutnya disebut dengan istilah SSP adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan melalui cara lain ke dalam kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Pelunasan secara langsung dan tidak langsung

Pada dasarnya, pelunasan pajak dibagi menjadi dua yakni pelunasan yang dilakukan oleh pihak lain atau secara tidak langsung dan pelunasan yang dilakukan oleh Wajib Pajak yang bersangkutan atau secara langsung.

Pelunasan yang dilakukan secara tidak langsung atau melalui pihak lain sering disebut dengan penyetoran. Dalam hal ini Wajib Pajak bersifat pasif karena pemberi penghasilan memotong/memungut kemudian disetor oleh pemotong/pemungut yang bersangkutan. Pihak yang melakukan penyetoran adalah pihak lain bukan Wajib Pajak secara langsung. Contohnya pemotongan PPh 21 atas gaji dan honorarium, PPh 22 atas bendaharawan, dan lain-lain.

Sedangkan pelunasan secara langsung oleh Wajib Pajak, atau yang sering dikenal dengan istilah pembayaran dilakukan sendiri oleh Wajib Pajak, contohnya Wajib Pajak menghitung sendiri PPh 29, PPh 25 (angsuran bulanan), dan lain-lain.

Jenis-jenis Surat Setoran Pajak (SSP)

Jenis-jenis SSP di bagi menjadi 4 (empat), antara lain:

- Surat Setoran Pajak Standar merupakan surat yang digunakan oleh Wajib Pajak yang berfungsi untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kantor Penerima Pembayaran, dan digunakan sebagai bukti pembayaran sesuai dengan bentuk, ukuran, dan isi yang telah ditetapkan.

- Surat Setoran Pajak Khusus adalah bukti pembayaran atau penyetoran pajak terutang ke Kantor Penerima Pembayaran yang dicetak oleh Kantor Penerima Pembayaran dengan menggunakan mesin transaksi dan/atau alat lainnya yang isinya sesuai dengan yang telah ditetapkan, dan mempunyai fungsi yang sama dengan SSP Standar dalam administrasi perpajakan.

- Surat Setoran Pabean, Cukai, dan Pajak dalam Rangka Impor (SSPCP) adalah SSP yang digunakan oleh Importir atau Wajib Bayar dalam rangka impor.

- Surat Setoran Cukai atas Barang Kena Cukai dan PPN Hasil Tembakau Buatan dalam Negeri adalah SSP yang digunakan oleh Pengusaha untuk cukai atas Barang Kena Cukai dan PPN hasil tembakau buatan dalam negeri.

Formulir SSP

Menurut Peraturan Direktur Jenderal Pajak Nomor Per-38/PJ/2009 Tentang Bentuk Formulir Surat Setoran Pajak sebagaimana telah diubah dengan Peraturan Dirjen Pajak Nomor PER-24/PJ/2013 tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor Per-38/PJ/2009 Tentang Bentuk Formulir Surat Setoran Pajak, formulir SSP dibuat dalam rangkap 4 (empat), dengan peruntukan sebagai berikut:

-

lembar ke-1

digunakan untuk arsip Wajib Pajak;

-

lembar ke-2

digunakan untuk Kantor Pelayanan Perbendaharaan Negara (KPPN);

-

lembar ke-3

digunakan untuk dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak;

-

lembar ke-4

digunakan untuk arsip Kantor Penerima Pembayaran.

Sebenarnya formulir SSP secara umum hanya dibuat rangkap empat saja. Namun ada beberapa kasus wajib pajak membutuhkan lebih dari 4 lembar formulir untuk arsip wajib pungut (Bendahara Pemerintah/BUMN).

Contohnya rangkap 5 (lima) dengan peruntukan lembar ke-5 untuk arsip Wajib Pungut atau pihak lain sesuai dengan ketentuan perpajakan yang berlaku atau pihak lain yang sesuai dengan ketentuan pajak yang berlaku.

Ketentuan Formulir SSP

Penting untuk diketahui bahwa formulir SSP adalah formulir khusus yang tidak bisa dibuat sendiri oleh wajib pajak. Alasannya karena formulir SSP memiliki bentuk dan isi sesuai dengan ketentuan yang telah ditetapkan. Untuk mendapatkannya, wajib pajak bisa meminta formulir SSP secara gratis ke Kantor Pelayanan Pajak (KPP).

Satu formulir SSP hanya bisa digunakan untuk pembayaran satu jenis pajak dan untuk satu masa pajak atau satu tahun pajak/surat ketetapan pajak/surat tagihan pajak dengan menggunakan satu kode akun pajak dan satu kode jenis setoran.

Untuk Pengisian Kode Akun Pajak dan Kode Jenis Setorannya dalam formulir SSP dilakukan berdasarkan Tabel Akun Pajak dan Kode Jenis Setoran sebagaimana ditetapkan dalam Peraturan Direktur Jenderal Pajak tersebut. Untuk satu Masa Pajak atau satu Tahun Pajak, Anda bisa menggunakan satu Kode Akun Pajak dan satu Kode Jenis Setoran.

Saat mengisi formulir SSP, wajib pajak harus mengetahui kode akun pajak dan kode jenis setoran pajak. Mengapa demikian? Alasannya karena kedua kode tersebut akan dicatat dalam data administrasi (database).

Wajib Pajak melakukan penyetoran penerimaan pajak dalam rangka impor, termasuk penyetoran kekurangan pembayaran pajak atas impor selain yang ditagih dengan SPP dengan menggunakan formulir Surat Setoran Pabean, Cukai, dan Pajak (SSPCP) seperti yang telah dijelaskan diatas.

Jika sewaktu-waktu terdapat kesalahan dalam pengisian, Anda dianggap belum melakukan pelaporan atau bahkan belum melakukan pembayaran pajak terutang yang seharusnya Anda bayar.

Memang kesalahan tersebut dapat Anda perbaiki di kemudian hari, namun akan lebih baik lagi jika pengisian kode akun pajak dan kode jenis setoran pajak sesuai dengan ketentuan yang berlaku. Oleh sebab itu Anda sebaiknya menghindari kesalahan pengisian formulir.

SPP diganti dengan Surat Setoran Elektonik?

Perkembangan teknologi dan informasi saat ini memang pesat. Hampir semua aktivitas keuangan menggunakan fitur elektronik untuk memudahkan. Hal ini juga berlaku dalam pajak.

Penggunaan SSP digantikan oleh SSE (Surat Setoran Elektronik) pajak atau eBiling yang secara efektif diberlakukan sejak 1 Juli 2016. SSE pajak ini berbasis internet, jadi Anda sebagai wajib pajak akan semakin mudah dalam membayarkan pajak Anda di mana saja dan kapan saja tanpa harus mengantri.

Sebagai Wajib Pajak yang baik, menjalankan tugas perpajakan Anda merupakan sebuah kewajiban yang harus Anda penuhi. Jika Anda menyetor pajak setelah tanggal jatuh tempo, Anda akan sanksi administrasi yakni denda 2%. Jika ingin terhindar dari sanksi, penuhi kewajiban Anda.

Indopajak menyediakan jasa konsultan dan membantu Anda memenuhi kewajiban Anda. Hubungi kami sekarang juga.