Pajak merupakan kontribusi warga negara Indonesia yang sifatnya wajib dan bersifat memaksa berdasarkan Undang-Undang tanpa adanya imbalan secara langsung dan digunakan untuk keperluan negara dalam rangka meningkatkan kemakmuran rakyat.

Dengan membayar pajak, Anda sudah mewujudkan kewajiban anda sebagai warga negara untuk secara langsung dan bersama-sama melaksanakan kewajiban untuk pembiayaan negara dan pembangunan nasional. Partisipasi anda dalam membayar pajak merupakan perwujudan peran serta terhadap pembiayaan negara dan pembangunan nasional. Untuk mengetahui rincian biaya pajak digunakan untuk apa saja, anda bisa cek gambar dibawah ini.

Namun sayangnya tingkat kepatuhan Wajib Pajak masih rendah karena masih banyak Wajib Pajak yang belum melaksanakan kewajibannya. Hal ini tercermin dari persentase penyampaian Surat Pemberitahuan (SPT) Tahunan yang tercatat hingga 1 April 2019 yakni 61,7%.

Fungsi Pajak bagi Negara

Peranan pajak sangat penting dalam membangun negara karena pajak diartikan sebagai sumber pendapatan negara untuk membiayai semua pengeluaran. Karena pendapatan dari pajak dapat digungsikan untuk berbagai hal. Menurut Direktorat Jendral Pajak, fungsi pajak dibagi menjadi 4 yakni:

- Fungsi Mengatur (Regulerend)

- Fungsi Anggaran (Budgetair)

- Fungsi Stabilitas dan

- Fungsi Redistribusi Pendapatan

Faktanya kurang lebih 2/3 penerimaan negara berasal dari pajak. Hal ini wajar saja karena tidak selamanya kita hanya mengandalkan sumber daya alam karena sifatnya yang relatif terbatas dan suatu saat akan habis dan tidak dapat diperbaharui. Berbeda dengan pajak dimana sumber penerimaan tidak terbatas apalagi dengan tingkat pertambahan jumlah penduduk.

Penduduk-penduduk inilah yang kelak menjadi para Wajib Pajak. Siapa itu Wajib Pajak? Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Wajib Pajak dikatakan patuh apabila menaati peraturan perpajakan sesuai undang-undang yang berlaku. Contoh dari kepatuhan yang dimaksudkan yakni Wajib Pajak yang bersangkutan menghitung, membayarkan, dan menyampaikan pajaknya.

Apabila Wajib Pajak tidak menaati peraturan perpajakan maka akan diberikan sanksi. Sanksi yang diberikan berlaku untuk Wajib Pajak Orang Pribadi dan Wajib Pajak Badan. Oleh karena itu, pemerintah mengandalkan segala upaya agar dapat meningkatkan kepatuhan pajak termasuk memberlakukan sanksi. Bagi anda yang ingin mempelajari kewajiban anda sebagai Wajib Pajak, yuk simak penjelasan dasar dibawah ini.

Pengelompokan Wajib Pajak

Wajib Pajak Orang Pribadi dibedakan menjadi 2 kategori yakni Wajib Pajak subjek Dalam Negeri (WPDN) dan Wajib Pajak Luar Negeri (WPLN). Berdasarkan Undang-Undang Pajak Penghasilan (UU PPh) Nomor 36 Tahun 2008, kriteria Wajib Pajak Dalam Negeri adalah:

- Orang Pribadi yang bertempat tinggal/menetap di Indonesia

- Orang Pribadi yang berada di Indonesia > 183 hari dalam jangka waktu 12 bulan

- Orang Pribadi yang dalam suatu tahun pajak berada di Indonesia dan memiliki niat untuk bertempat tinggal di Indonesia.

Sedangkan Wajib Pajak Orang Pribadi Luar Negeri adalah:

- Orang pribadi yang tidak bertempat tinggal di Indonesia atau tidak tinggal di Indonesia dalam jangka waktu > 183 hari selama 12 bulan yang menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha tetap (BUT) di Indonesia.

- Orang pribadi yang tidak tinggal di Indonesia atau dalam jangka waktu > 183 hari selama 12 bulan yang dapat menerima atau memperoleh penghasilan dari Indonesia, tidak dari menjalankan usaha atau melakukan kegiatan melalui kegiatan yang termasuk dalam kategori Bentuk Usaha tetap (BUT) di Indonesia.

Kewajiban Wajib Pajak Orang Pribadi

Sistem membayar pajak di Indonesia memang dapat dikatakan kompleks sesuai dengan kategorinya masing-masing. Namun tenang saja karena seiring dengan berjalannya waktu, prosedurnya tidak serumit dahulu karena dalam prosesnya anda akan sangat dibantu oleh aplikasi elektronik yang telah disediakan. Nah, kali ini kita akan membahas sistem membayar pajak untuk anda yang termasuk dalam kategori Wajib Pajak Orang Pribadi. Karena Indonesia menerapkan self assesement system maka pembayaran pajak dilakukan sendiri oleh Wajib Pajak yang bersangkutan. Cara lapor pajak tersebut disingkat menjadi 4 tahap oleh Direktorat Jendral Pajak yakni Daftar-Hitung-Bayar-Lapor.

1. Mendaftarkan Diri sebagai Wajib Pajak

Langkah pertama yang anda lakukan adalah mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak atau NPWP. Nomor Pokok Wajib Pajak atau yang selanjutnya disebut NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang diperginakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajibannya. Siapakah yang berhak diberikan NPWP? NPWP akan diberikan kepada Wajib Pajak yang telah memenuhi persaratan subjektif dan objektif sebagaimana telah diatur dalam perundang-undangan perpajakan. Syarat subjektif dan objektif yang dimaksudkan adalah:

- Wajib Pajak yang tidak melakukan kegiatan usaha atau pekerjaan bebas dan memperoleh penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP)

- Wajib Pajak yang melakukan kegiatan usaha atau pekerjaan bebas.

Cara untuk mendapatkan NPWP cukup mudah yakni:

- Anda bisa datang langsung ke Kantor Pelayanan Pajak/KP2KP yang wilayah kerjanya meliputi tempat tinggal/tempat kegiatan usaha.

- Anda bisa mengirim mengirimkan formulir pendaftaran dengan melampirkan dokumen yang disyaratkan ke KPP/KP2KP yang wilayah kerjanya meliputi tempat tinggal/kegiatan usaha melalui pos, atau

- Anda bisa daftar online yaitu melalui lama e-registration Direktorat Jenderal Pajak pada https://ereg.pajak.go.id/ dan mengunggah dokumen yang disyaratkan.

Anda bisa download Formulir Pendaftaran Wajib Pajak Orang Pribadi dan baca ketentuannya.

Lalu dokumen apa saja yang perlu dipersiapkan untuk mendftar NPWP? Dokumen yang dipersiapkan adalah:

- Bagi karyawan

- Warga Negara Indonesia (WNI): fotokopi KTP

- Warga Negara Asing (WNA):

- Fotokopi paspor

- Fotokopi KITAS

- Fotokopi KITAP

- Apabila menjalankan usaha/pekerjaan bebas

- Dokumen identitas diri

- Dokumen yang menunjukkan tempat dan kegiatan usaha:

- Surat pernyataan bermaterai yang menyatakan jenis dan tempat/lokasi kegiatan usaha

- Keterangan dalam bentuk tertulis atau elektronik dari penyedia jasa aplikasi online yang merupakan mitra usaha Wajib Pajak

Apabila anda ingin mendaftar secara online, simak langkah berikut:

-

Siapkan e-Mail dan dokumen

Siapkan e-mail aktif anda dan dokumen pendukung pendaftaran sesuai dengan ketentuan seperti identitas diri.

-

Buat akun e-Reg

Buka internet anda dan lakukan pendaftaran akun anda di situs ini https://ereg.pajak.go.id lalu cek email anda dan aktivasi akun e-reg anda.

-

Mengisi Form NPWP

Setelah mendaftar akun anda, login kembali ke di situs https://ereg.pajak.go.id kemudian pilih menu permohonan pendaftaran NPWP dan isi form tersebut sesuai data anda.

-

Menerima NPWP dan SKT

Setelah mengisi form permohonan anda akan diperiksa dan disetujui apabila telah memenuhi ketentuan. Nomor NPWP akan dikirimkan melalui e-mail setelah pendaftaran anda disetujui. Selanjutnya kartu NPWP beserta Surat Keterangan Terdaftar (SKT) akan dikirimkan ke alamat KTP anda cantumkan di form.

2. Menghitung dan Melaporkan Pajak yang Terutang

Sistem perpajakan Indonesia menganut sistem self assesement dimana Wajib Pajak diberikan wewenang untuk menghitung, membayar dan melaporkan sendiri jumlah pajak terhutang setiap tahunnya sesuai dengan peraturan Undang-Undang yang berlaku.

3. Membayar Pajak

Langkah selanjutnya adalah langkah yang penting yakni membayar pajak. Pembayaran pajak dapat anda lakukan dengan cara berikut ini:

- Membuat Kode Billing: Prosedur untuk membayar pajak dibuat semudah mungkin agar bisa membantu para Wajib Pajak melaksanakan kewajibannya. Salah satu cara yang dilakukan adalah membuat sistem e-Billing pajak. e-Billing merupakan sistem billing elektronik dengan menggunakan Kode Billing dalam bentuk angka sebanyak berupa 15 digit. Pembuatan kode billing dilakukan melalui situs https://sse3.pajak.go.id atau pada layanan mandiri di KPP/KP2KP, Customer Service/Teller Bank tertentu, Kring Pajak, Internet Banking tertentu, dan Application Service Provider. Data yang anda perlu siapkan adalah:

- NPWP Penyetor Pajak

- Kode Jenis Pajak & Kode Jenis Setoran

- Masa Pajak & Tahun Pajak

- Jumlah Pajak yang akan disetorkan.

Selanjutnya ang perlu anda lakukan adalah:

- Registrasi Akun e-Billing SSE Pajak

- Membuat Kode ID Billing Pajak

- Mencetak Kode ID Billing Pajak

- Membayar Pajak Online

2. Membayar Billing

Pembayaran ditransfer ke rekening kas negara dengan ATM, Internet Banking, EDC, Mobile Banking, atau pada loket bank/pos persepsi.

4. Lapor Pajak

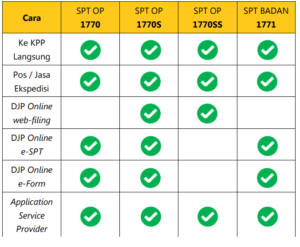

SPT Tahunan anda wajib disampaikan sebelum tanggal jatuh tempo yakni tanggal 31 Maret tahun berikutnya untuk WP Orang Pribadi (OP). Saluran untuk melapor pajak bisa anda lihat dibawah ini:

Nah, itulah tadi penjelasan mengenai kewajiban bagi para Wajib Pajak Orang Pribadi. Tentunya kita harus menaati kewajiban tersebut aga tidak terkena sanksi pajak di masa yang akan datang. Semoga artikel ini bisa membantu anda dalam memahami kewajiban anda sebagai Wajib Pajak. Jika anda masih bingung dan ingin bertanya, jangan ragu untuk kontak kami disini. Cek video ketentuan Wajib Pajak Orang Pribadi dibawah ini.