Sebagai seorang Wajib Pajak, tentu ada kewajiban perpajakan yang harus kita taati. Salah satunya adalah melaporkan dan membayar pajak pada waktunya. Bila kita melanggar hal tersebut, maka tidak heran jika kemudian kita kena pemeriksaan pajak. Jika hal tersebut benar-benar terjadii, apa saja dokumen yang harus kita persiapkan?

Pemeriksaan pajak, terkadang menjadi momok tersendiri bagi para pengusaha. Padahal, kalau memang seorang wajjib pajak yang baik, tentu tidak ada rasa was-was yang akan muncul.

Namun begitu, rupanya perasaan tersebut hadir lantaran ketidaktahuan wajib pajak akan prosedur dan dokumen yang harus dipersiapkan ketika ada pemeriksaan. Dengan mengetahui kedua hal tersebut, sebenarnya perasaan was-was dapat berkurang atau bahkan hilang.

Wajib Pajak harus Memiliki Dokumen Pembukuan

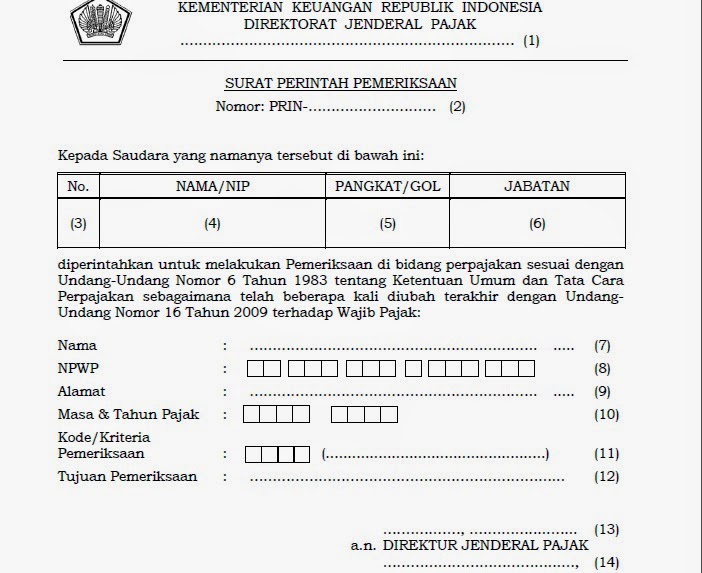

Setiap Wajib Pajak yang memiliki usaha, wajib untuk memiliki pembukan sesuai dengan standar yang berlaku. Hal itu untuk memudahkan proses pemeriksaan bila suatu saat diadakan pemeriksaan pajak. Walaupun memang, dokumen yang dibutuhkan oleh pemeriksa pajak, terlampir dalam Surat Permintaan Peminjaman Buku, Catatan, dan Dokumen seperti di bawah ini.

Lalu sejauh apa kewenangan pemeriksa pajak atas dokumen yang kita miliki. Sesuai dengan peraturan mentri keuangan dan undang-undang KUP, Pemeriksa pajak memiliki kewenagan penuh untuk memeriksa dokumen wajib pajak yang diperiksa.

Tidak ada dokumen ataupun catatan yang tidak dapat dipinjam oleh pemeriksa pajak selama masih berkaitan dengan pemeriksaan pajak tersebut.

Cara Peminjaman Dokumen Perpajakan

Ada dua cara yang biasanya dilakukan oleh pemeriksa pajak. Pertama dokumen yang ditemukan saat pemeriksa pajak melakukan pemeriksaan di tempat kegiatan atau kantor wajib pajak. Buku, catatan, dan dokumen yang ditemukan tersebut dipinjam pada saat itu juga dan Pemeriksa Pajak membuat bukti peminjaman dan pengembalian buku, catatan, dan dokumen.

Ini yang dimaksud Pasal 28 ayat (1) huruf a Peraturan Menteri Keuangan nomor 17/PMK.03/2013. Lalu cara yang Kedua, dokumen yang menurut pemeriksa diperlukan selama proses pemeriksaan untuk menghitung pajak terutang.

Pemeriksa akan membuat Surat Permintaan Peminjaman Buku, Catatan, dan Dokumen sebagai dasar peminjaman dokumen. Apa yang tertulis dalam surat tersebut mungkin saja tidak persis sama namanya dengan yang dimiliki oleh Wajib Pajak tetapi fungsinya sama, maka itulah yang diminta oleh pemeriksa.

Dokumen Perpajakan Elektronik

Sekarang juga sedang banyak sekali aplikasi akuntansi elektronik yang digunakan oleh wajib pajak. Lalu, bila ada petugas pajak yang melakukan pemeriksaan, apa yang harus dilakukan oleh wajib pajak untuk mendapatkan data akuntansi tersebut?

Tentu wajib pajak tetap harus menyediakan dokumen elektronik tersebut dalam bentuk fisik. Hal tersebut bisa dilakukan dengan menyiapkan tenaga ahli untuk menyalin atau, mengunduh dokumen dengan sepengetahuan pemeriksa pajak,

Bila sistem pencatatan tersebut tidak bisa diganggu gugat dan dapat menyebabkan gangguan bagi operasional seperti pada perbankan, maka pemeriksaan dapat dilakukan pada lokasi Wajib Pajak dan pemeriksa akan langsung bekerja di ruangan tersebut.

Batas Waktu Penyampaian Dokumen Perpajakan

Undang-Undang KUP memberikan batas waktu 1 bulan untuk Wajib Pajak menyampaikan dokumen yang diminta oleh pemeriksa pajak. Ketentuan ini diatus di Pasal 29 ayat (3a) Undang-Undang KUP.

Buku, catatan, dan dokumen, serta data, informasi, dan keterangan lain sebagaimana dimaksud pada ayat (3) wajib dipenuhi oleh Wajib Pajak paling lama 1 (satu) bulan sejak permintaan disampaikan

Walaupun demikian, sebelum 1 bulan terlewati pemeriksa pajak akan membuat surat peringatan. Peraturan Menteri Keuangan memberikan kewenangan kepada pemeriksa pajak untuk mengingatkan Wajib Pajak bahwa dokumen yang diperlukan harus dipenuhi.

surat peringatan pertama setelah 2 (dua) minggu sejak tanggal penyampaian surat permintaan peminjaman buku, catatan, dan dokumen.

surat peringatan kedua setelah 3 (tiga) minggu sejak tanggal penyampaian surat permintaan peminjaman buku, catatan, dan dokumen

Ketentuan 1 bulan ini berlaku untuk setiap surat permintaan peminjaman buku, catatan, dan dokumen. Artinya bisa jadi pemeriksa membuat beberapa kali surat permintaan peminjaman buku, catatan, dan dokumen. Nah, argo 1 bulan berlaku untuk masing-masing surat.

Konsekuensi Bila Tidak Meminjamkan Dokumen Perpajakan

Dalam hal pemeriksaan pajak, tentu ada konsekuennsi apabila kita tidak menyerahkan dokumen perpajakan yang berkaitan. Mengingat beberapa fungsi dokumen tersebut seperti pengujian terhadap SPT yang dilaporkan.

Bila kita menolak untuk meminjamkan sebagian dokumen yang diminta atau tidak memberikan dokumen tersebut sama sekali, maka dalam hal ini, pemeriksa pajak akan menghitung pajak berdasarkan analisis secara jabatan, bukan berdasarkan pembukuan.

Hal tersebut sudah diatur dalam Pasal 3 Peraturan Direktur Jenderal Pajak nomor 17/PJ/2015 mengatur:

Dalam hal terhadap Wajib Pajak badan atau Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dilakukan pemeriksaan sebagaimana diatur dalam Undang-Undang tentang

Ketentuan Umum dan Tata Cara Perpajakan, ternyata Wajib Pajak orang pribadi atau badan tersebut tidak atau tidak sepenuhnya menyelenggarakan pembukuan atau tidak bersedia memperlihatkan pembukuan atau pencatatan atau bukti-bukti pendukungnya, penghasilan netonya dihitung dengan menggunakan Norma Penghitungan Penghasilan Neto

Dan tentu pemeriksaan pajak ini memiliki tarif yang berbeda dengan biasanya. Pemeriksa pajjak tinggal mencocokkan saja kegiatan usaha wajib pajak dengan KLU yang terdapat pada lampiran.

Daftar tarif norma untuk pemeriksaan sudah diatur di bagian lampiran Peraturan Direktur Jenderal Pajak nomor 17/PJ/2015. Pemeriksa pajak tinggal mencocokkan kegiatan usaha wajib pajak dengan KLU yang terdapat di lampiran.

Bagaimana bila Melengkapi Dokumen Setelah SPHP

Tidak sedikit wajib pajak yang baru melengkapi dokumen yang dibutuhkan setelah dikeluarkannya SPHP atau Surat Pemberitahuan hasil pemeriksaan pajak. Persoalan ini sebenarnya banyak dibahas dalam berbagai diskusi tentang perpajakan.

Kesimpulannya, pemeriksa pajak dapat memutuskan untuk menerima atau menolak dokumen tersebut, dan bila diterima maka hanya akan terbatas pada penghitungan peredaran usaha atau penghasilan brito dalam rangka penghitungan pengahsilan secara jabatan dan penghitungan kredit pajak sebagai pengurang pajak penghasilan.

https://aguspajak.com/2018/02/06/dokumen-yang-harus-dipinjamkan-ke-pemeriksa-pajak/